コロナ禍で広がる収入減 家計の固定費削減で対応を

FPに聞いた支出抑制のポイント

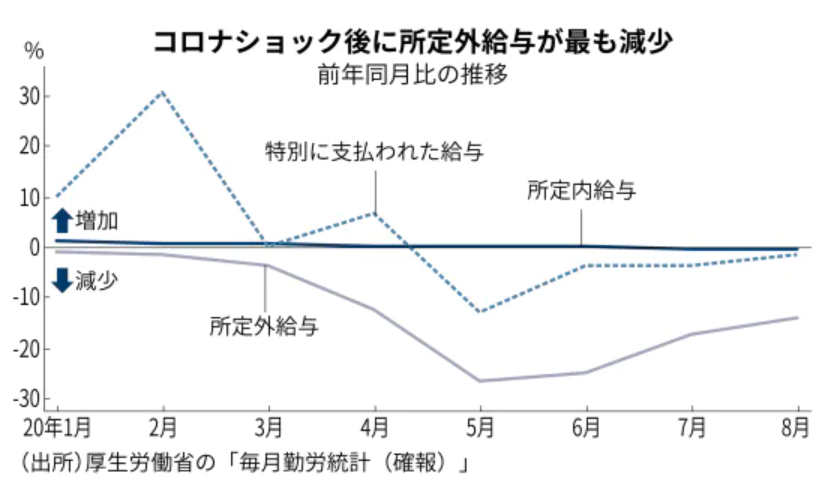

コロナ禍で事業環境が大きく変わり、業績不振から従業員のボーナスや毎月の給与を減額する企業が出てきている。

そうした事態に直面していなくても、在宅勤務で残業代などの手当てが減り、収入が目減りしている人も多いだろう。

そこで考えたいのが、家計支出の抑制だ。支出を減らすポイントを改めてファイナンシャルプランナー(FP)に聞いた。

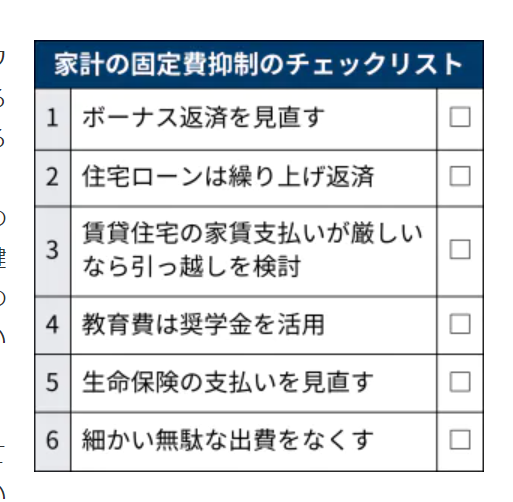

家計の支出で減らせると効果が大きいのが、住居費や教育費、保険料といった毎月一定の額を支払う固定費だ。

企業が給与の減額に着手する場合、毎月の給与よりも先にボーナスを減らすことが多い。

FPの深野康彦さんは「住宅ローンや自動車ローンでボーナスによる返済を行っている場合は、返済方法の変更を検討すべきだ」と話す。

■住宅ローンの繰り上げ返済を優先する

住宅ローンを組んで自宅を購入した人の場合、最も支出額が大きい固定費は住宅ローンの支払いだろう。

FPの井戸美枝さんは「余裕資金がある人はローンを�繰り上げ返済して、ローンの残高を少なくした方がいい」と指摘する。

この助言に対して、「収入が減るなら住宅ローンの返済期間を延ばして、毎月の返済額を減らしたい」と思う人もいるかもしれない。

だが、そうするとローンの支払いで老後の生活費が圧迫される恐れがある。ローンの返済総額も増える。

「毎月の返済額を減らすことよりも、繰り上げ返済をした方がトータルでは得になる」(井戸さん)

深野さんは「余裕資金がなくても、老後の資金づくりのために投資をしている場合は、投資の額を減らして住宅ローンを繰り上げ返済した方がいい」と語る。

さらに「賃貸住宅に住んでいる人は、家賃の支払いが厳しいようなら、家賃の低い部屋に引っ越すことを検討した方がいいだろう」と助言する。

【関連記事】

・コロナが迫る家計の強化 スマホ見直し脱ボーナス依存

・コロナ下の副業ブーム 相次ぐ解禁、副業人材募る企業も

・コロナで変わる新生活準備 「住まい=職場」念頭に

清水さんが「生活の質を変えずに家計をダウンサイジングできる有効な手段」と指摘するのが、生命保険の見直しだ。

子供が独立するなどして生命保険の必要が薄れている人は、死亡保障の保険金の減額や解約を検討するのも選択肢の一つ。

解約はしない場合でも、健康保険でカバーできることが多い医療保険の特約を見直すなどして、保険料を減らせないかを考えてみるといい。

さらに井戸さんは「支出を見直すと、使っていない有料のスマホアプリやほとんど見ていない定額制の動画配信サービスなど無駄な出費も見つかる。

そうした出費の合計が月1万~2万円に上る家庭もある」と話す。こうした細かい無駄な出費に心当たりのある読者も多いかもしれない。

一度洗い出してみるといいだろう。